Servicios de estudios, consultores, analistas, pero también panaderos o taxistas… nadie ignora la tasa de paro del 26%, que no se genera empleo, que los salarios bajan, los precios suben y la banca no presta... pero, a pesar de este panorama, cuando se pregunta a quienes están en la arena del día a día, vendiendo y comprando vivienda, detectan buenos indicios y que está volviendo una cierta actividad al depauperado mercado.

Tanto que, para algunos, el frenazo en las ventas estivales no es sino la última tormenta que precede a la salida del sol. Aunque es pronto para que lo refleje la realidad estadística. Los últimos datos del Ministerio de Fomento corresponden al segundo trimestre: las compraventas han caído un 4% respecto al mismo trimestre de 2012, si bien subían un tímido 2% interanual, con datos del notariado, que en junio detectó una caída interanual de casi el 27%.

Hay coincidencia en que el último trimestre de 2012 fue excepcional en cuanto a las transacciones por los cambios fiscales y, en consecuencia, el primero de 2013, nefasto. Mejoró en el segundo trimestre y en cuanto al tercero, siempre cojea por la presencia de agosto. Para algunos ha supuesto un frenazo y, aún así, sus expectativas son buenas para el cierre del año.

El comprador ya no retrasa la compra a la espera de mayores rebajas aunque los precios fueran bajos

Y hablan de normalización en el sector; normalización que excluye volver a las andadas. La brisa que adivinan impulsaría, al menos temporalmente, un velero pero nunca el supercargero con las bodegas llenas de hormigón de antaño.

Los vendedores de pisos detectan interés y la vuelta de los pequeños y medianos inversores.

Un dato. En Canarias las compraventas han aumentado un 24%, según la comercializadora Foro. Su consejero delegado, Carlos Smerdou, lleva desde 1981 analizando el mercado inmobiliario. Y el valor de esa cifra es que “el canario es el primer mercado que cae y el primero que empieza a recuperar", aclara Smerdou.

Foro cerró el pasado ejercicio con 1.800 viviendas vendidas y este año solo prevé igualar cifras, gracias a que en el cuarto trimestre, al ser productos de banca llegan a cerrar hasta el 40% de las de todo el año para cumplir objetivos. Pero su opinión es que el mercado "tiende a la normalización".

Otro operador, con décadas comercializando vivienda y que prefiere no dar su nombre, anota frenazo durante el verano, "en julio y agosto siempre baja pero este año se ha acusado más"; a pesar de lo cual, también está convencido de que “estamos en la tormenta que precede a la salida del sol”.

El último trimestre se llega a cerrar el 40% de todas ventas porque la banca tiene que cumplir objetivos

Hay cambios, algunos esperables, como que el grupo de compradores que forman primeros hogares, de 25 a 35 años, baja mucho respecto 2010 a 2012 pero, en compensación, ganan terreno los de mayor edad y, lo que es más importante, los que no esperan mayores rebajas de precios.

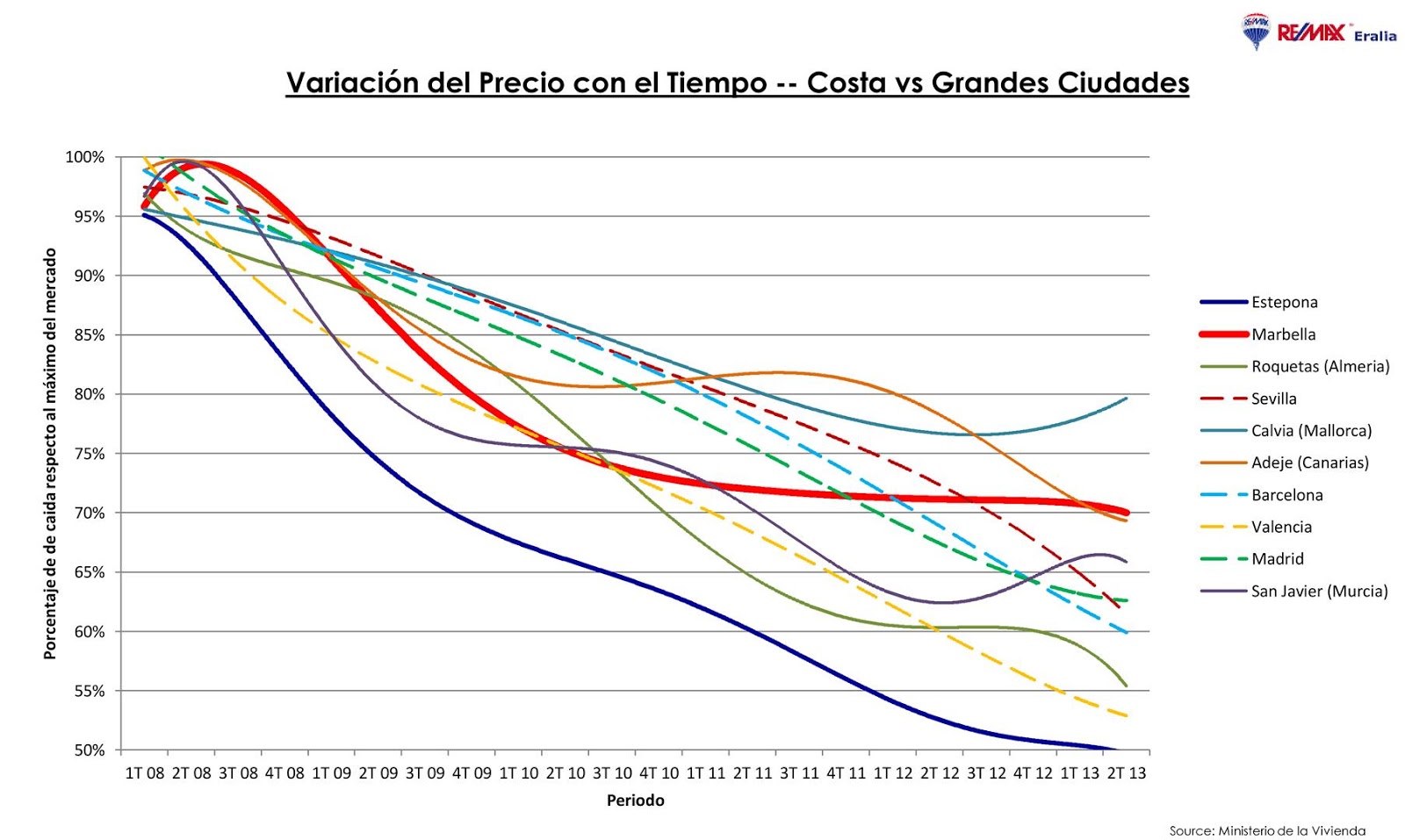

En algunos sitios el precio ya se ha estabilizado. Es el caso de Marbella, según Leonardo Cromstedt, de Remax, y lo mismo sucede con barrios como Recoletos en Madrid, en opinión de María José Corrales, gerente de Vivienda 2.

En la empresa detectan interés en el mercado y cierran ventas. Su producto no lo tiene la banca, explica Corrales, que apuesta porque estamos en el valle de la crisis. Y en los mejores barrios de su zona, detecta ya desde 2012 que se suavizaban los ajustes de precio. Y considera que los distritos de Salamanca y Argüelles son el núcleo desde el que se irá extendiendo al resto del mercado esa tendencia a la estabilización de precios.

Se basan en su experiencia en esta y otras crisis, aunque, es posible que como apunta desde Canarias Rafael Tarajano, presidente de Acegi, “esta crisis atípica no está escrita por lo que es difícil predecir nada”. Su mercado, el canario, no va bien a su juicio pero recuerda que “en 2009 el inmobiliario español era algo que había que abandonar y ahora, Forbes y otros lo presentan como oportunidad”.

De tener razón Corrales y si ya estamos en el valle, sería oportuna la apreciación de Ricardo Sousa, administrador de Century 21 España y Portugal: “las buenas inversiones se hacen en la zona segura de inversión, nunca en los picos de mercado o al final del ciclo”. En sus agencias, el 50% de lo vendido ha sido a tocateja "demostración de que los pequeños y medianos inversores comienzan a ganar confianza en el mercado inmobiliario", sostiene.

La normalización del mercado que aventuran podría ser transitoria y propiciada por la menor rentabilidad de mercados alternativos

Otro buen síntoma es que, puntualmente, se inician nuevas obras allí donde se agota la oferta de nueva o la banca busca rentabilizar suelo. Sucederá en Marbella, según Cromstedt, y está ocurriendo en Madrid, según Smerdou. Roan en Valdebebas (Madrid) tiene cuenta cuatro grúas y otras tantas promociones.

Y el comprador a tocateja que gana terreno lo hace con una motivación más alentadora que antes. En junio, según los últimos datos que da el notariado, solo el 31,4% compraba casa con algún tipo de financiación. "Se debe en buena medida al grupo de 50 y 60 años que optan por sacar el dinero del banco y meterlo en uno o varios pisos. En mayo del año pasado era por el miedo a un corralito y ahora porque encuentran precios interesantes y compran, sobre todo en la costa pero también en capitales para obtener rentabilidad vía alquiler”, explica Smerdou. Hay alemanes mejorando su vivienda y ahorradores invirtiendo en su propio barrio. A favor de la remontada, el dato de que hay pisos bien ubicados con rentabilidades en torno al 7% si se destinan en alquiler, como sucede con productos de unos 100.000 euros en buenos emplazamientos.

Pero no solo ha vuelto el ahorrador o inversor a pequeña escala. La mejor noticia, coinciden todos, ha sido el desembarco de los fondos internacionales. La compra a Sareb de la cartera Bull (Toro) ha lanzado un mensaje al resto del mundo: “España está haciendo bien la tarea y vuelve a ser interesante como mercado”, según los expertos.

Y no es la única venta sellada con fondos internacionales. También, las carteras de empresas públicas madrileñas, la EMVS y el IVIMA, y en camino, la venta del lote que ofrece Sareb,Teide, que dicen es más atractivo y con menor proporción de activos en costa que Bull.

El jarro de agua fría lo aportan otras voces que atribuyen tal repunte a que “ahora le toca a España porque los mercados tradicionalmentebuenos de Europa, como Alemania o Londres, ofrecen rentabilidades bajísimas o están en situación precaria como París y toda Francia o se ha acabado su tirón, como en el caso de Irlanda. Se producirá en el mercado inmobiliario español entre 18 y 24 meses de actividad, un mini-boom pero por cuestiones puramente financieras, y a pesar de la economía. Y, como sucedió en Irlanda, el Financial Times publicará un artículo invitando a reflexionar sobre si la escalada de precios y transacciones en España obedece o no a una economía subyacente robusta… y será que no. En 1.500 palabras el articulista demostrará que no y comenzará otro período de sequía. Porque, además, tendrá razón: a la economía española le quedan años hasta corregir los excesos del pasado”. Anotado queda.

Sea como sea, lo que los fondos han conseguido es el esperado descenso de precios. Álvaro Marcos, director comercial de Roan, explica que “con estos valores además de estos fondos, también se generanfamily offices españoles que en lugar de llevarse el dinero fuera compran inmuebles rentables. Y, además, veremos nuevas maneras de rentabilizar el inmobiliario; muchas, enfocadas al turismo: promociones que se reconvierten en apartamentos turísticos que explotarán los tour operadores, o para la tercera edad. Un fondo que los adquiera y explote durante cinco años podría obtener rentabilidad”.

Y la presidenta de Roan, Lourdes Fuentes no lo duda: “Este país repuntará otra vez por el ladrillo cuando los bancos empiecen a dar hipotecas sobre solares en los que se edifique con calidad y valor añadido. Y va a repuntar”.

_P%C3%A1gina_01.jpg)

.jpg)

.jpg)

.jpg)

.JPG)

.JPG)

.JPG)

.JPG)

.JPG)

.JPG)

.JPG)

.JPG)

.JPG)

.JPG)

.jpg)